티스토리 뷰

반응형

1. 과거 주택 가격의 상승

2024년부터 바뀔 예정인 청약제도를 설명해보겠습니다.

오래된 저금리 기조로 자금조달비용이 줄어들어 그동안 주택가격은 가계부채와 함께 크게 상승했습니다. 높은 가게 부채비율은 국가경제에 큰 무리가 되기때문에, 정부는 가계부채비율을 GDP보다 낮게 만들기 위해 대출총량제와 DSR 40% 제한(소득대비 기존보다 낮은 배수를 곱한 아파트 매매가 불가능해짐)을 통해 부동산 가격 조정에 나섰습니다.

2. 인플레이션과 정부의 규제

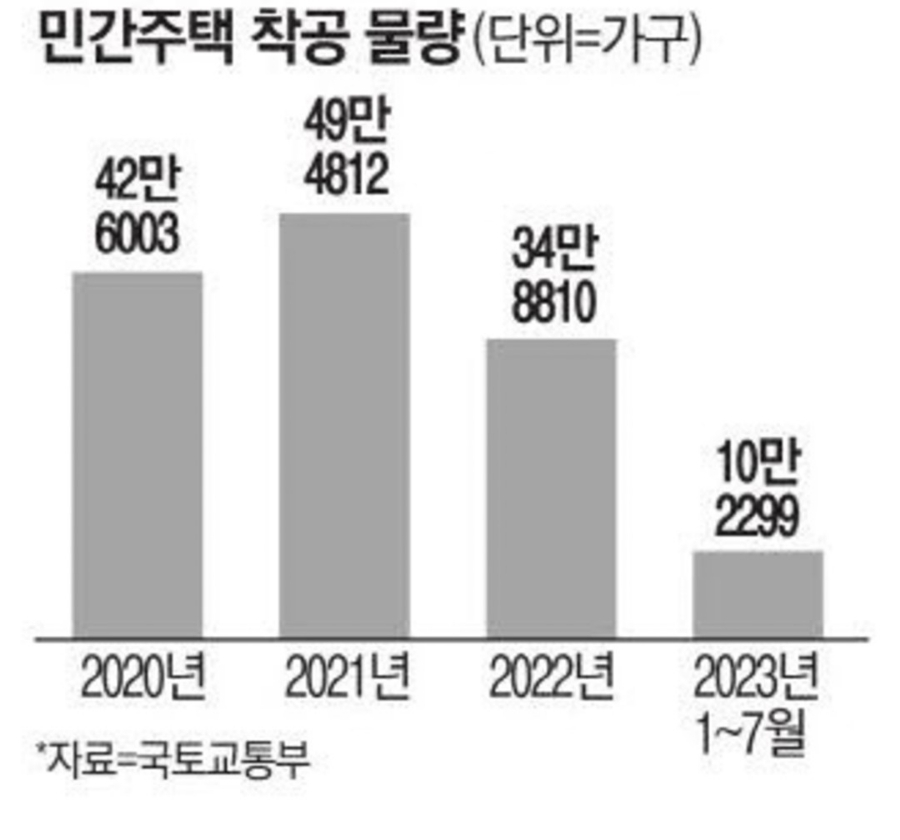

인플레이션이 고착화되고, 여러 지정학적 리스크가 발생하면서 연준의 결정에 따라 금리는 계속 상승하고 있습니다. 정부의 규제와 거시적인 상황과 맞물려 부동산 수요가 감소하고, 사업·금융비용이 크게 증가했기 때문에 분양시장의 상황은 좋지 않았습니다. 더군다나 레고랜드 사태등으로 크레딧문제가 발생해 채권가치가 크게 하락해 기업들의 자금조달비용이 증가해서 여러 건설업체들에게 위기가 닥쳤습니다.

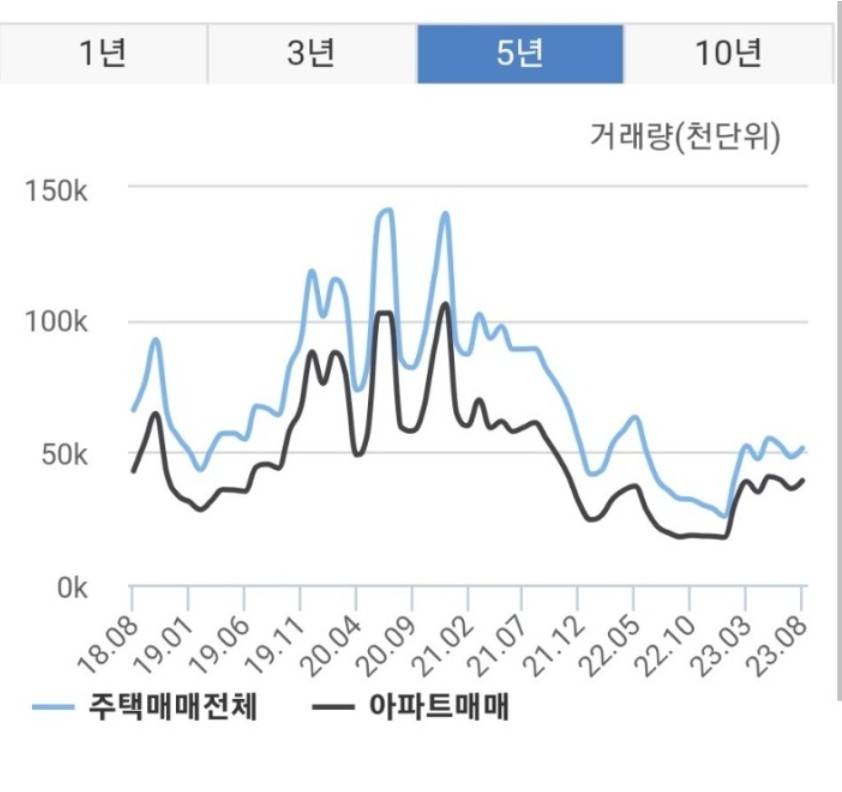

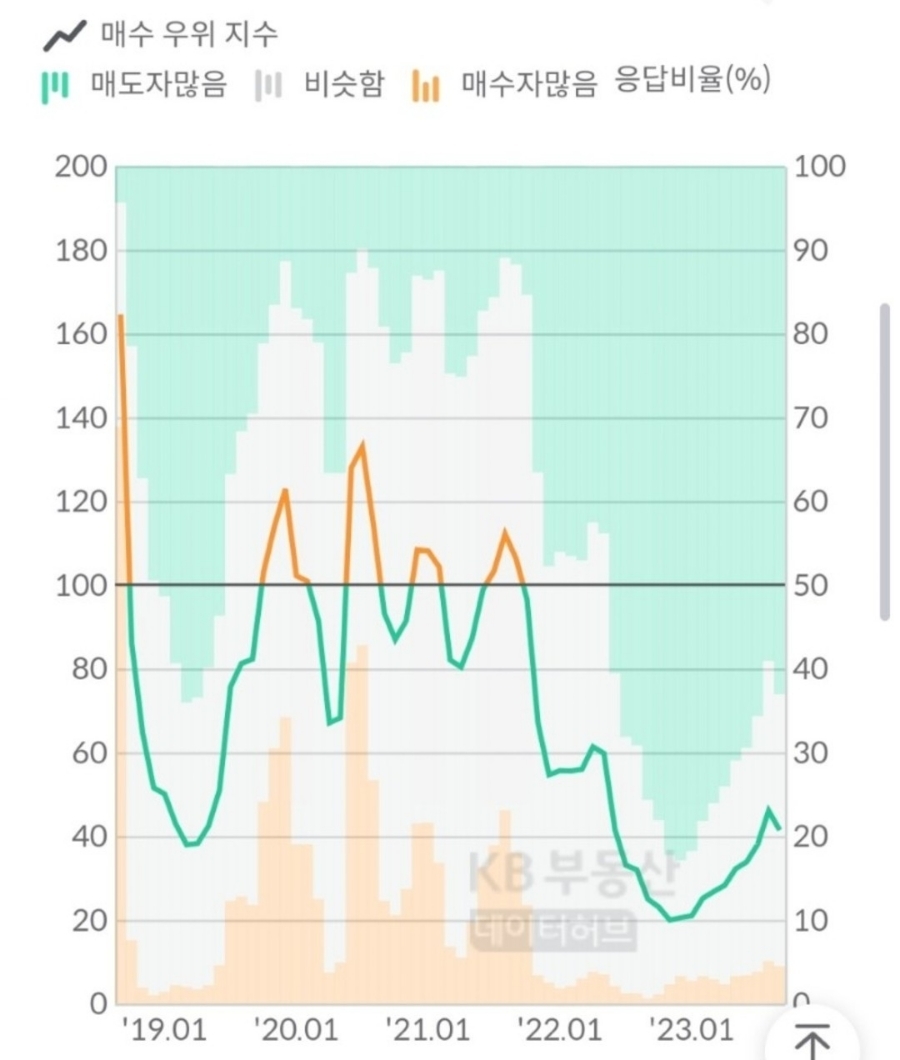

3. 23년 초 주택가격 반등

분양시장을 다시 활성화 하기위해 정부는 금감원을 통해 은행의 채권발행을 제재하여, 회사채 가치 하락을 막으려 하였고, DSR 제한을 적용을 받지 않는 특례보금자리론을 공급하였으며, 가산금리 인하를 통해 시중에 다시 유동성을 공급하려고 노력했습니다. 그 덕분에 2023년 초부터 반년간 강세장이 계속 되었습니다. 하지만 현재 다시 거래량은 위축되었으 매물이 적체되어 다시 하락장이 예상되고 있습니다.

[출처] 이촌동 금공 아재

반응형

'부동산 정보' 카테고리의 다른 글

| 한국 부동산 전망-시장 동향과 투자 전략, 지속 가능한 성장을 위한 방향 (0) | 2023.06.06 |

|---|